Quando in famiglia ci si vuole bene servono davvero le regole? 2° parte

Quando si parla di pensioni, in generale, regna la confusione.

Analizzando le tante domande ricevute nel corso degli anni mi sono reso conto che la categoria dei dipendenti pubblici è quella che ha bisogno di più risposte su questo tema.

Per “dipendenti pubblici” si intendono tutti quei lavoratori delle Pubbliche Amministrazioni, delle Università, delle scuole, dei Comuni e delle Camere di Commercio.

Quindi, se fai parte di una di queste categorie, seguimi fino alla fine.

Ah, escludiamo i Magistrati e le Forze Armate, perché, non essendo regolati dal Contratto Collettivo Nazionale del Lavoro, a loro non si applicano le regole che vedremo fra poco.

Il punto è che anche i dipendenti pubblici possono aderire alla previdenza complementare, ma con regole diverse rispetto agli altri lavoratori.

Infatti, la prima differenza è che se scegli l’adesione individuale ad un fondo pensione aperto (o Pip) puoi farlo solo con una contribuzione volontaria, senza conferire il Tfr maturando, che si può invece versare solo nel fondo di categoria (fondo chiuso).

I fondi di categoria attualmente sono il fondo ESPERO (per i dipendenti della scuola) e il fondo PERSEO SIRIO (i dipendenti della P.A. e Sanità)

Una volta aderito, ti troverai un conto reale, rappresentato dal comparto di investimento scelto, dove andranno a confluire i tuoi contributi e quelli – se previsto – del datore di lavoro.

Qui non ci sono particolari differenze con i fondi pensione aperti, nel senso che la scelta dei comparti di solito prevede queste linee di investimento:

- garantite;

- obbligazionarie;

- bilanciate;

- azionarie.

Contestualmente ti verrà versato il Tfr su un conto “virtuale”.

Ti dico virtuale perché gli accantonamenti del Tfr non vengono realmente versati.

In questo conto – nei fatti – lo Stato accumula un debito nei tuoi confronti che verrà rivalutato sulla base del rendimento del fondo al quale hai aderito.

Quando si parla di TFR c’è un altro chiarimento importante da fare.

A seconda della data di assunzione – puoi trovarti in regime di TFR (Trattamento di Fine Rapporto) o di TFS (Trattamento di Fine Servizio).

Perché è importante sapere in quale regime ti trovi?

Perché nel momento in cui aderisci ad un fondo pensione trasformi il TFS in TFR, per cui il vantaggio è tutto da verificare.

Qualche differenza rispetto ai fondi pensione aperti individuali c’è anche nel caso dovessi chiedere un’anticipazione.

Infatti, dopo 8 anni di partecipazione puoi chiedere il 100% del conto reale (anziché il 75% dei fondi individuali) per spese sanitarie dovute a interventi straordinari, ovvero per acquisto e ristrutturazione di prima casa, per sé o per i figli.

Per richiedere la prestazione anticipata, non sono sufficienti 5 anni di permanenza come nei fondi individuali, bensì 15.

E da un punto di vista fiscale cosa cambia?

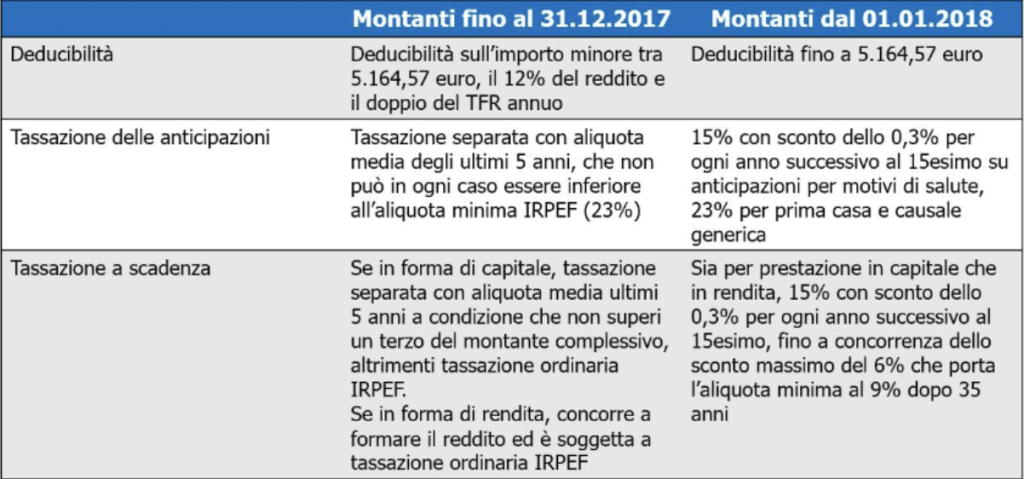

Nulla, le regole applicate ai fondi di categoria sono le stesse delle altre forme di previdenza complementare, che ti riassumo qui.

Capisco che non siano sufficienti poche righe per chiarire tutti i tuoi dubbi, per cui, come sempre, se vuoi approfondire questi temi puoi scrivermi qui: