Quando in famiglia ci si vuole bene servono davvero le regole? 2° parte

Aldilà della consapevolezza che gli Italiani hanno del fatto che sarà necessario integrare la pensione pubblica, mi chiedo se sono altrettanto consapevoli della prestazione cui avranno diritto.

Lo scenario, infatti, è piuttosto vario; cambia da persona a persona e in funzione di diverse variabili.

Tre in particolare: anagrafica, professionale e reddituale.

Vediamo l’impatto sulle diverse categorie di lavoratori, partendo dai lavoratori dipendenti.

Le ultime stime ufficiali elaborate dalla Ragioneria Generale dello Stato parlano di un tasso di sostituzionevicino al 60%per coloro che attendono di andare in pensione intorno al 2040.

Ti ricordo che il tasso di sostituzione altro non è che la differenza tra l’ultimo stipendio ricevuto e il primo assegno pensionistico.

Per intenderci: con un tasso di sostituzione del 60%, se l’ultimo reddito è di 1.000€ la pensione sarà circa di 600€.

Si tratta sicuramente di una prestazione più bassa rispetto ai livelli a cui molti dipendenti si sono abituati in passato (anche dell’80%);tuttavia, è un gap assolutamente colmabile con un minimo di pianificazione.

ll gap previdenziale si fa particolarmente significativo quando ad essere coinvolto è un lavoratore autonomo.

I lavoratori autonomi – intesi come iscritti alla Gestione Separata INPS e alla Gestione commercianti ed artigiani – devono aspettarsi untasso di sostituzione che, già nel 2030, dovrebbe attestarsi intorno al 45/50% dell’ultimo reddito.

Questo è dovuto al fatto che l’aliquota contributiva è molto più bassa rispetto a quella dei lavoratori dipendenti:circa il 24% contro il 33%.

Ma senza dubbio la categoria che deve attendersi un tasso di sostituzione particolarmente basso negli anni a venire è quella deiliberi professionisti,in sostanza per due motivi:

- la transizione che negli ultimi 10/15 anni ha visto passare quasi tutte le Casse dal metodo retributivo a quello contributivo, con la conseguente riduzione delle prestazioni attese;

- il livello di contribuzione richiesto è particolarmente basso: le aliquote vanno dal 10% al 16%.

Ecco perché le stesse Casse dichiarano da anni che il tasso di sostituzione non supererà la soglia del 30/35%.

Tralasciando per un momento le categorie dei precari e dei giovani che sono soggetti molto vulnerabili, perché nel primo caso non versano i contributi in modo continuativo e nel secondo caso perché sono soggetti al metodo contributivo (quindi con il calcolo della pensione determinato esclusivamente in funzione dei contributi versati nell’arco della vita lavorativa), c’è ancora una categoria che può avere un problema relativo al tema pensione.

Si tratta di tutti coloro che hanno redditi alti, perché diverse gestioni previdenziali prevedono un tetto di reddito oltre al quale non sono dovuti contributi aggiuntivi.

Questo significa che, per chi guadagna oltre tale soglia, l’assegno diventa in proporzione tanto più basso quanto maggiore è il reddito dichiarato.

Ad esempio, gliimprenditori e professionisti senza Albo iscritti alla gestione separata Inps hanno un massimale di reddito sul quale versare i contributi pari a 113.520 euro, mentre quello dicommercianti e gli artigiani è di 85.228 euro.

Anche i liberi professionisti hanno massimali ridotti che però variano da cassa a cassa.

La domanda in questi casi è: chi è abituato a guadagni consistenti, è consapevole che lo Stato gli riconoscerà un assegno mensile estremamente ridotto, in termini relativi?

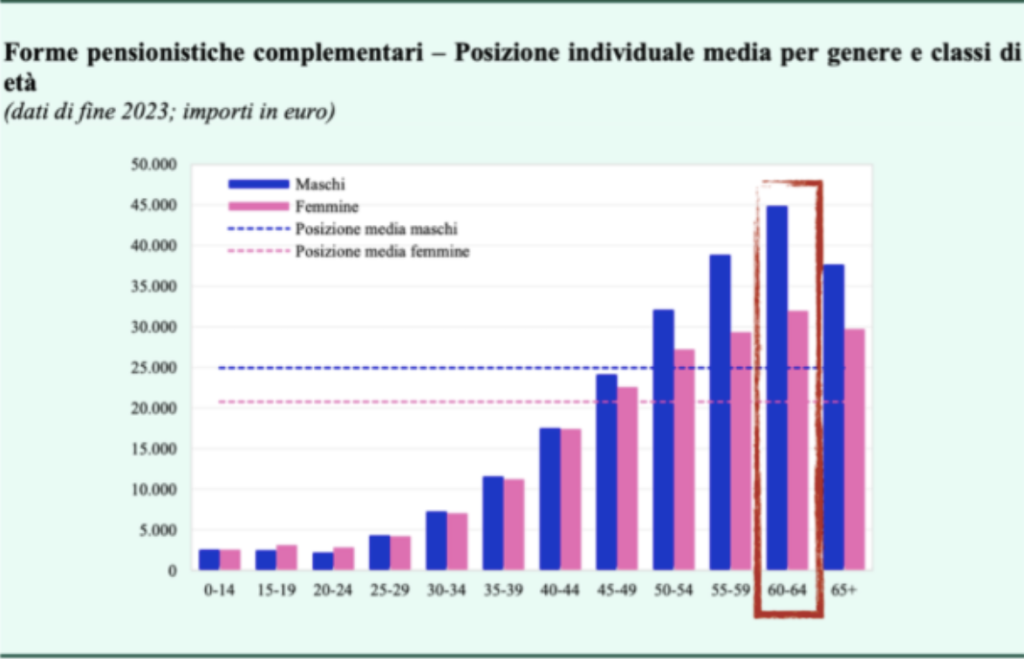

In tutto questo c’è da tener presente che in generale in Italia i versamenti alle forme pensionistiche complementari sono sì aumentate, ma i versamenti sono di ammontare modico e spesso vengono interrotti per poter far fronte a esigenze più urgenti e legate al presente come l’acquisto o la ristrutturazione di un immobile.

Infatti, se guardiamo coloro che si trovano nella fascia 60- 64 anni, il versamento medio complessivo dedicato alla forma pensionistica complementare è di 45.000 euro per gli uomini e di 30.000 euro per le donne.

Importi di questa grandezza ci dicono, senza ombra di dubbio, che il contributo medio che queste risorse daranno all’integrazione del trattamento pensionistico obbligatorio, sarà semplicemente insufficiente.

Ora, è difficile trovare un rimedio per le persone che oggi hanno già tra i 60 e i 64 anni, ma per tutti gli altri c’è molto da fare.

Se hai dubbi o domande sulla tua futura pensione scrivimi a info@micheleisetta.it